안녕하세요.

대표님의 든든한 절세 파트너 세무법인 가치입니다.

대표님들 지난달에 부가가치세 신고를 끝내셔서 좀 홀가분 하실 건데요. 하지만 그거 아시나요?법인사업자는 이번달에도 신고해야 할 신고가 있습니다.

바로 법인세 중간예납 신고인데요. 법인의 소득에 부과되는 세금으로 개인사업자의 중간예납 신고와는 신고 기한이 다릅니다.

오늘은 이 법인세 중간예납에 대해 자세히 알려드리려고 합니다.

목차

– 법인세 중간예납

– 법인세 중간예납 신고 대상자

– 법인세 중간예납 신고 & 계산 방법

– 법인세 중간예납 신고 가산세

일반적으로 법인세는 지난 1년 동안의 소득에 대한 세금으로, 법인사업자가 법인세 신고기한에 법인세를 한번에 내야 한다면 부담이 될 수 있습니다.

이에 법인세 중간예납은 법인세를 중간에 미리 납부하는 제도로 현재 법인의 사업연도가 6개월을 넘겼다면 법인세 중간예납 대상자인지 꼭 확인해야 하지요.

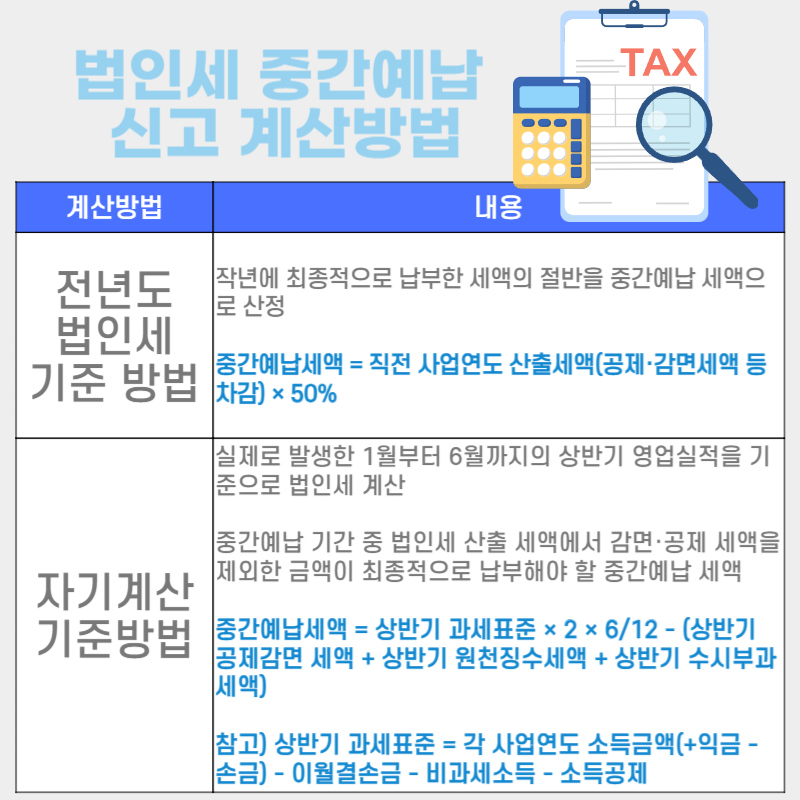

즉, 법인세 중간예납은 사업연도 개시일부터 6개월간을 중간예납기간으로 하여 중간예납기간이 지난날부터 2개월 이내에 신고.납부를 하어야 합니다. 예를 들어, 일반적인 법인은 12월 결산법인으로, 1월 1일부터 6월 30일까지 중간예납 기간으로 보고 매년 8월 31일까지 법인세 중간예납 세액을 신고, 납부 해야 합니다.

법인세 중간예납 대상자는 크게 3가지의 대상자로 나눠집니다.

– 사업연도가 6개월 초과한 내국법인

– 국내에 주요 사업장이 있고 사업연도가 6개월을 초과한 외국법인

– 수익 사업을 영위하고 있는 비영리법인

※ 다만, 다음의 경우에는 법인세 중간예납 의무가 면제됩니다.

– 사업연도가 6개월 미만인 법인

– 이자소득만 발생한 비영리 법인

– 사립학교를 운영하는 학교 법인

– 중간예납 기간 중 휴업 등으로 수입이 없는 법인

– 당해 사업연도 중 신설법인 (합병 또는 분할에 의한 신설법인은 제외)

– 청산법인 또는 국내에 사업장을 두지 않는 외국 법인

– 직전 사업연도 산출 세액 기준 중간예납 세액이 50만 원 미만인 소규모 내국법인

법인세 중간예납은 두 가지 방법 중에서 선택하여 계산이 가능합니다.

직전 사업연도 산출세액 기준 납부 방식과 상반기 (24년 1월 ~ 24년 6월) 실적을 중간 결산하여 납부하는 방식 중 선택하면 되지요. 다만, 직전 사업연도 법인세 기준으로 계산한 금액이 50만원 미만인 내국법인은 법인세 중간예납 의무가 없습니다.

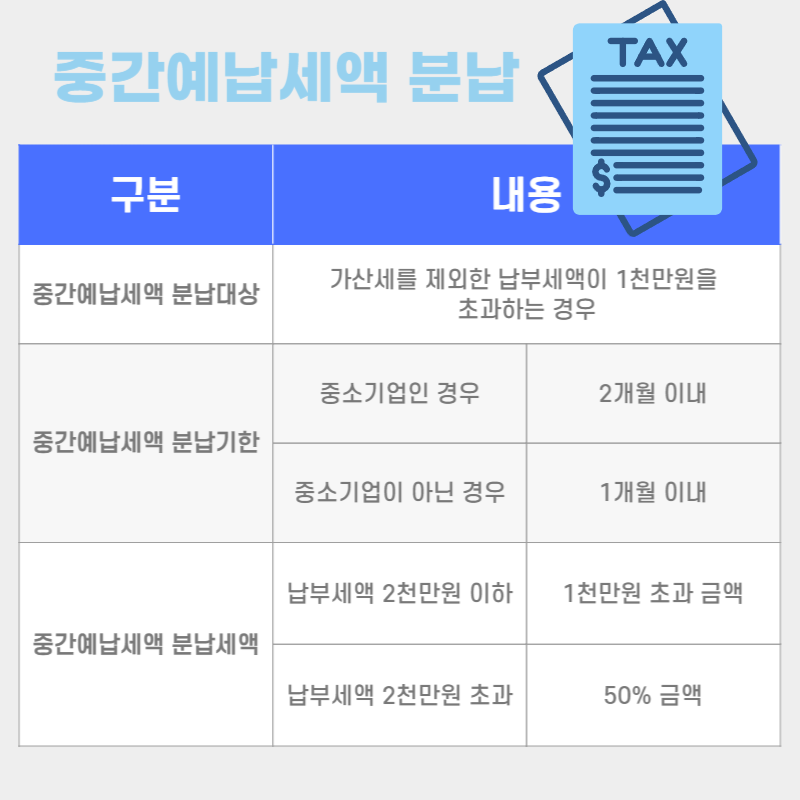

12월 결산법인에 대한 법인세 중간예납 신고 및 납부는 8월 31일까지 해야 합니다. 그리고 법인세 중간예납의 경우에도 분납이 가능하니 잘 참고하시기 바랍니다.

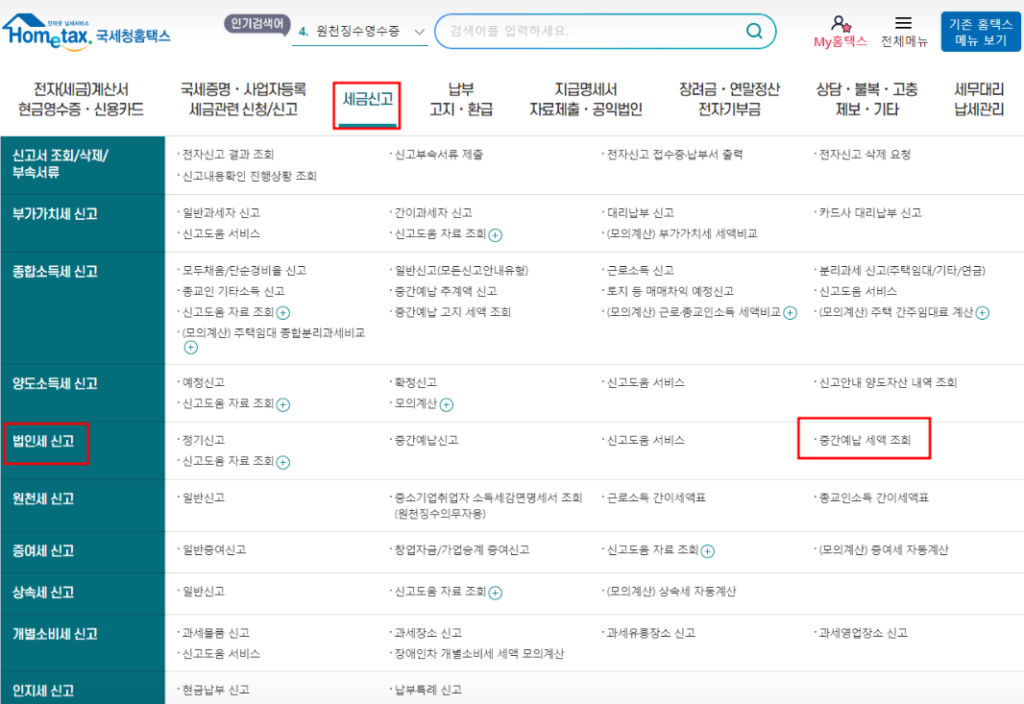

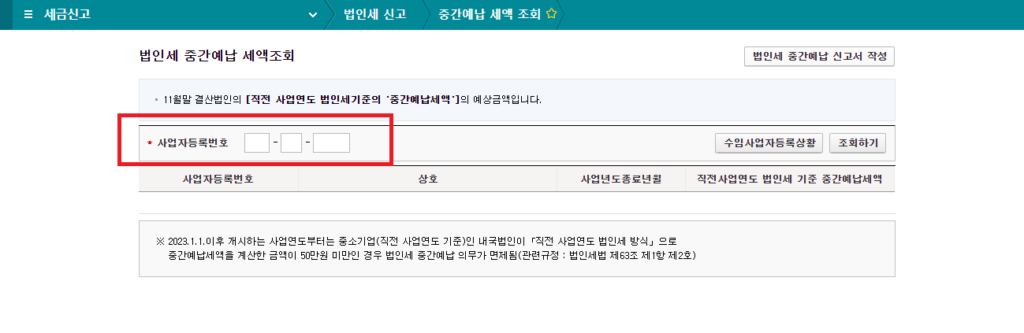

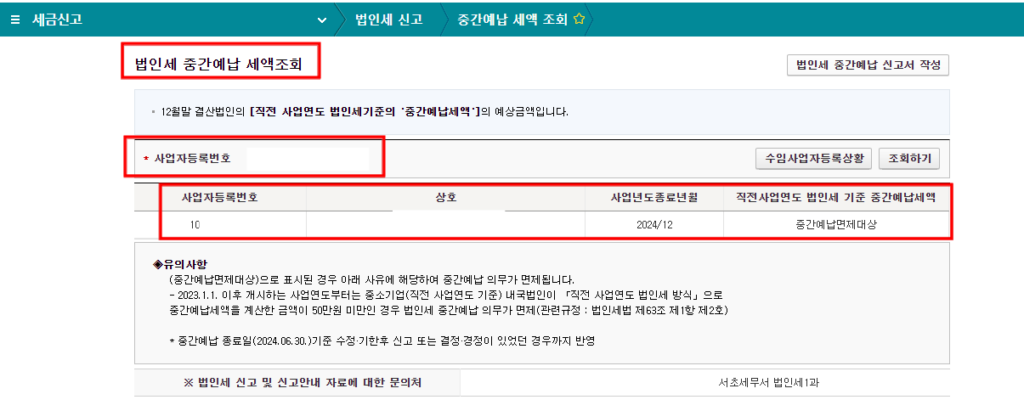

법인세 중간예납 세액 확인 방법

홈텍스(https://www.hometax.go.kr/ ) 접속 -> 로그인 -> 세금신고 -> 중간예납 세액 조회 -> 사업자등록번호 입력

중간예납 세액을 납부 하지 않거나 일부만 납부하였다면 납부 지연 가산세가 부과됩니다.

가산세는 [ 미납한 세액 × 경과일수 × 2.2 / 10,000 ] 으로 계산해야 합니다.

중간예납은 세액을 잘못 계산하여 납부 지연 가산세를 부과하는 경우가 많으므로 구체적인 장부와 정확 내용을 기반으로 세액 및 납부를 해야 하는데요.

이에 당 법인에 세무대리를 맡길 경우 이러한 가산세를 받지 않고 법인세 신고를 제대로 할 수 있습니다.

거래처마다 담당 직원 외 경력15년의 세무사가 배정되어 3단계를 거쳐 진행하고 있기에 가능한일이지요.

오늘은 법인세 중간예납에 대해 자세히 알아보는 시간을 가져보았습니다.

8월 1일부터 8월 31일까지 법인세 중간예납 신고 및 납부 기간입니다. 그만큼 준비를 잘 해야 하는데요.

이에 당 법인은 철저한 검증 절차를 베테랑 세무사들이 함께하는 만큼 믿고 신고대리를 맡기실 수 있습니다. 꼭 상담을 받아보시기 바랍니다.

감사합니다.