안녕하세요.

상속세•증여세의 든든한 절세 플래너 세무법인 가치입니다.

상속세란 사망으로 그 재산이 가족이나 친족 등에게 무상으로 이전되는 경우에 다행 상속재산에 대하여 부과하는 세금을 말합니다.

이 세금은 상속재산을 상속받은 상속인이 부담해야 합니다.

만약 재산을 피상속인 고인이 되어 받은 것이라면 상속에 해당하며, 상속세는 상속공제등 다양한 항목을 통해 공제가 되기에 꼭 알고 있어야 합니다.

오늘은 상속세 계산방법에 및 공제항목까지 필수로 알아야 하는 항목을 알려드리면서 상속세 신고 준비를 잘할 수 있도록 도와드리고자 합니다.

당 법인의 도움을 받고 싶다면 오늘 글을 꼭 읽어주시기 바랍니다.

목차

– 상속세 계산방법

– 상속세 공제항목

– 상속세 가산세

상속세 계산방법에 대해 알아보기 앞서 상속세 신고 납부 및 필요서류를 알아둔다면 진행에 있어 사전 준비를 철저하게 하실 수 있는데요. 이에 저희들이 쓴 글이 도움이 될 것입니다!

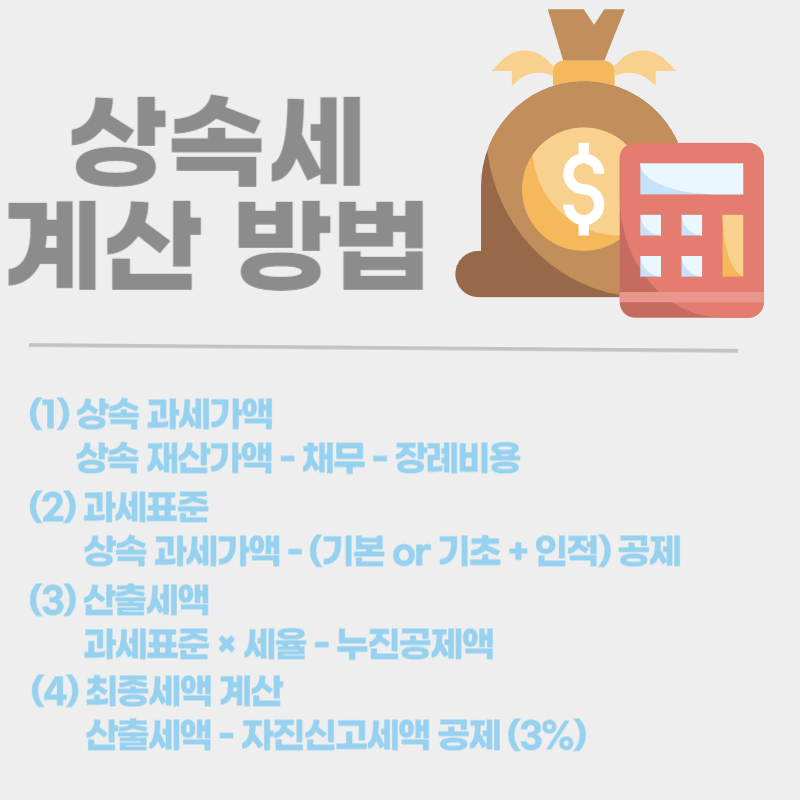

세금 계산 시 상속재산가액에서 관련 채무 및 장례비용이 차감하게 되며, 이렇게 상속세 과세가액에서 기본공제와 기초공제 + 인적공제 중 더 큰 값을 공제하는등 다양한 상속공제를 차감하여 과세표준을 결정하게 되는데요.

과세표준에 세율을 곱한 후 누진공제액과 자진신고 세액공제를 적용하면 최종 납부세액이 나오게 됩니다.

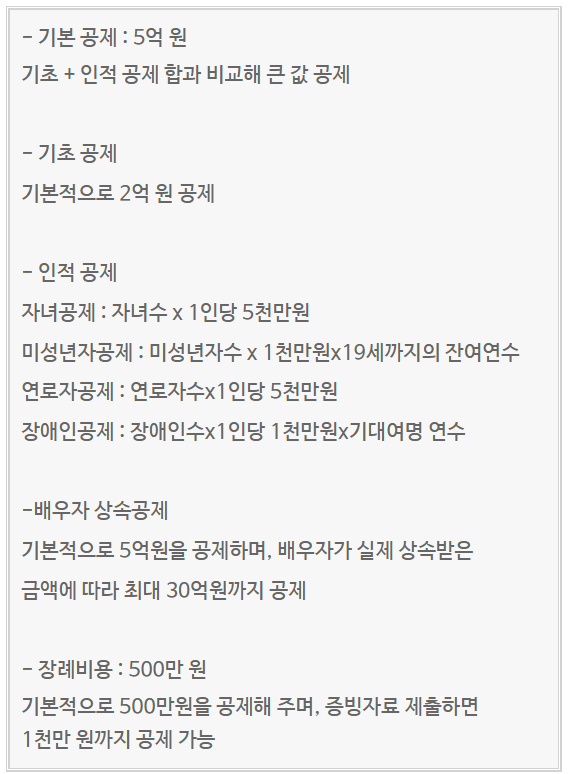

여기서 중요한 것은 기본 공제 및 기초, 인적공제등 상속공제입니다.

기본 공제의 경우 5억 원의 상속 재산가액이 적용되며, 기초공제와 인적공제 합을 비교해 큰 금액이 적용 됩니다.

여기서 기초공제 금액은 2억 원입니다. 그리고 인적공제는 자녀공제, 미성년자공제, 연로자공제, 장애인공제를 적용할 수 있습니다. 그리고 배우자 상속공제는 기본적으로 5억원을 공제하며 실제 상속받은 금액에 따라 추가로 공제를 받을 수 있습니다.

그리고 장례비용은 500만 원이 기본 공제되며, 초과한 경우 서류제출을 통해 인정받을 수 있습니다.

※ 서류 제출 시 장례비용은 1천만 원이 한도입니다.

공제 관련하여 좀 더 자세히 알고 싶다면

상속세 세율

상속세 계산방법에 있어 세율을 잘 알아야 합니다.

상속세와 증여세의 세율은 상대적으로 다른 세금보다 높은 세율이 적용되는데요.

특히 과세표준 구간에 따라 10%씩 세율이 높아지기에 신고 전 이 금액을 잘 조정하는 것이 중요합니다.

현재 상황에서 좀 더 효율적인 절세 전략을 찾아야 하는데 상속전문 세무사의의 도움을 받는다면 이러한 고민을 해결할 수 있습니다.

이에 당 법인은 경력 15년 이상의 상속세 절세 전문가 10인이 함께 하는 곳으로 믿고 진행 할 수 있습니다.

상속세 신고에 있어 중요한 것이 하나 더 있습니다. 가산세를 받지 않는 것인데요.

상속세 법정 신고기한 내 신고서를 제출하면 신고 세액공제 3%를 적용 받습니다. 하지만 신고하지 않거나 과소신고를 하는 경우 세액 공제 혜택이 아닌 가산세가 부과됩니다.

○ 일반 무신고 가산세 : 일반 무신고 납부세액 × 20%

○ 부정 무신고 가산세 : 일반 무신고 납부세액 × 40%

○ 일반 신고 불성실 가산세 : 일반 과소신고 납부세액 × 10%

○ 부정 신고 불성실 가산세 : 부정 과소신고 납부세액 × 40%

상속세를 납부하지 않거나 납부할 세액에 미달하게 납부하면 납부지연가산세를 추가로 부담하게 됩니다.

납부지연 가산세 : 미납•미달납부세액 × 미납 기간 × 이자율

* 미납 기간 : 납부 기한의 다음 날부터 자진 납부일이나 납세 고지일까지의 기간

* 이자율 : 22/100,000

오늘은 상속세 계산방법에 대해 알아보는 시간을 가져보았습니다.

누구에게나 한번쯤 있을 상속에 대한 부담감을 개인적으로 해결하기란 쉽지 않습니다.

그만큼 제대로 상속세 절세를 다루는 전문 세무사를 만나야 하는데요.

이에 당 법인은 상속세 업무에 있어 담당 세무사와 총괄 세무사를 배정하여 각 단계별로 검증을거치게 됩니다. 상속세 절세를 하는데 큰 도움을 받으실 수 있습니다.

항상 고객을 우선으로 생각하는 만큼 언제든 문의 주시기 바랍니다.

감사합니다.