목차

1️⃣증여세 신고 대상과 공제한도(10년 합산)

2️⃣ 신고 서류 준비 요령

3️⃣ 신고 누락 시 불이익 대비

최근 자산 가치 변동과 함께 가족 간 현금이나 부동산 증여에 대한 관심이 어느 때보다 높아지고 있습니다. 이에 “가족끼리 주는 건데 괜찮겠지”라는 생각으로 신고를 미뤘다가, 추후 ‘가산세 폭탄’을 맞는 사례가 빈번해지고 있는데요. 오늘은 증여세 신고를 준비하는 분들이 꼭 챙겨야 할 핵심 내용을 완벽 정리해 드리려고 합니다.

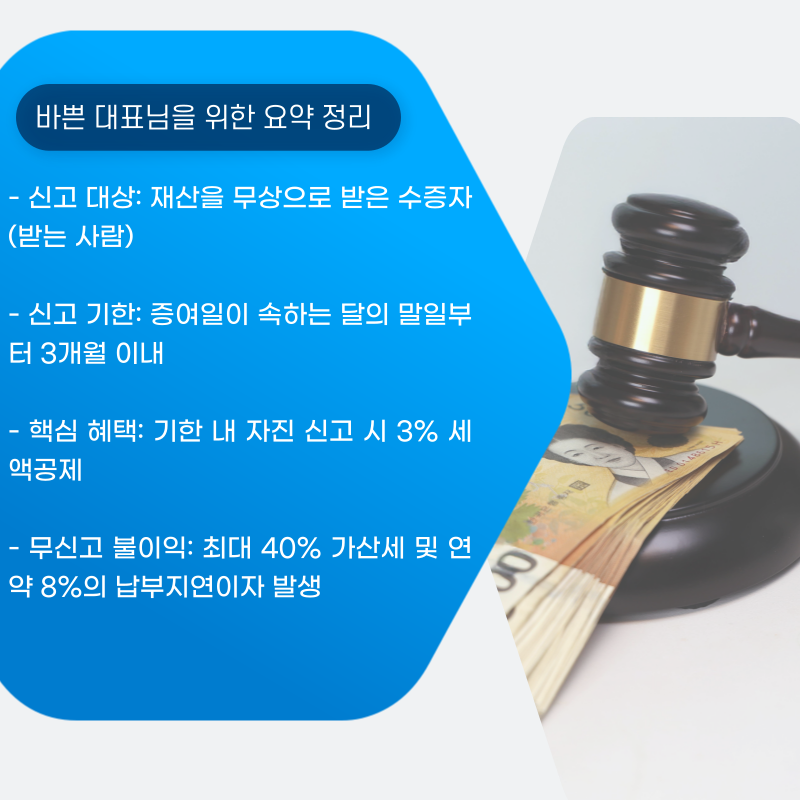

증여세는 재산을 받은 사람이 내는 세금입니다. 단, 아래 공제 한도 내에서는 세금이 발생하지 않지만, 10년 치를 합산하므로 과거 증여 이력을 반드시 확인해야 합니다.

🔵 배우자: 6억 원

🔵 직계존속(부모→성인 자녀): 5,000만 원 (미성년자 2,000만 원)

🔵 [2024 신설] 혼인·출산 공제: 혼인신고일 전후 2년 또는 자녀 출생 후 2년 이내 증여 시 1억 원 추가 공제 (기본 공제 포함 시 최대 1.5억 원)

🔵기타 친족(시부모, 장인·장모, 형제 등): 1,000만 원

✨ 언제까지 신고해야 하나요?

증여세 신고 기한은 증여받은 날이 속하는 달의 말일부터 3개월 이내입니다.

예시: 3월 15일에 증여받았다면 → 6월 30일까지 관할 세무서에 신고 및 납부

✨ 이 기한 내 자진 신고 시 산출 세액의 3%를 ‘신고세액공제’로 감면받을 수 있습니다.

관련하여 자세히 알고 싶다면

https://blog.naver.com/vp___1/223837075755

국세청 홈택스(손택스)를 통해 전자 신고를 할 수 있으며, 증여 사실을 객관적으로 입증할 서류가 핵심입니다.

☑️ 증여세 과세표준신고 및 자진납부계산서: (홈택스 내 작성)

☑️ 증여재산 평가 명세서: 부동산(등기부등본), 주식(잔고증명서) 등

☑️ 채무사실 입증 서류: 대출이나 보증금을 승계하는 ‘부담부증여’ 시 필수

☑️ 가족관계증명서: 공제 그룹 확인을 위한 필수 서류

☑️ 금융거래 증빙: 송금 내역서, 이체 확인증 등

관련해서 자세히 알고 싶다면

https://blog.naver.com/vp___1/223941171896

국세청은 개인의 소득 대비 과도한 자산 취득 현황을 면밀히 분석합니다. 사후 소명보다는 사전 신고가 조세 방어에 훨씬 유리합니다.

🔴 가산세 및 불이익

✔️ 무신고 가산세: 신고하지 않았을 때 산출 세액의 20% (고의적 은닉 등 부정한 방법은 40%) 부과

✔️ 납부지연 가산세: 미납 세액에 대해 1일당 0.022% (연 약 8.03%)의 이자가 매일 쌓입니다

✔️ 자금출처 조사: 고액 자산 취득 시 출처를 소명하지 못하면 증여세 추징은 물론, 가족간 또는 타인과의 금융거래내역,부동산 거래내역 등에 대하여 탈루조사가 발생할 수 있습니다.

✨ 절세를 위한 팁

☑️ 10년 주기 증여

공제 한도는 10년마다 갱신됩니다. 자녀가 어릴 때부터 미리 증여하는 것이 장기적인 절세 전략입니다. 이에 증여 전문 세무사의 도움을 받아 플랜을 같이 짜보는 것을 권해드립니다.

☑️ 증여세 분할 납부 또는 연부연납제도 활용

✔️ 분납: 1,000만 원 초과 시 2개월 내 분할 납부 가능

✔️연부연납: 2,000만 원 초과 시 담보를 제공하고 최대 5년간 나누어 납부 가능

관련하여 자세히 알고 싶다면

https://blog.naver.com/vp___1/224095194502

지금 당장 세금을 아끼기 위해 신고를 회피하기보다는, 증여 관련 다양한 절세 방법을 알아보시고 적극 활용 해보시기 바랍니다.

[2026년 증여세 절세전략 더 알아보기]

https://blog.naver.com/vp___1/224171153305

만약 증여 금액이 크거나 부담부증여처럼 권리 관계가 복잡한 상황이라면, 혼자 고민하기보다 전문 세무사와 상담하여 최적 플랜을 컨설팅 받는 것이 장기적으로 자산을 지키는 데 큰 도움이 될 것입니다.

오늘 정리해 드린 내용이 여러분의 소중한 자산을 안전하게 관리하는 데 도움이 되길 바랍니다.

긴 글 감사합니다.