목차

– 해외주식 양도세 신고 및 납부

– 해외주식 양도세 계산 및 공제

– 해외주식 양도세 신고 절세 TIP

올해 해외주식 양도소득세도 기존과 동일하게 22% 체계가 유지됩니다. 금융투자소득세 폐지가 확정되면서 작년과 같은 방식으로 5월 1일부터 6월 1일까지 신고 및 납부를 진행하시면 되는데요. 오늘은 5월 해외주식 양도세 신고에 있어 꼭 알아야 할 신고·납부·계산 방법부터 절세 팁까지 자세히 정리해 드리려고 합니다.

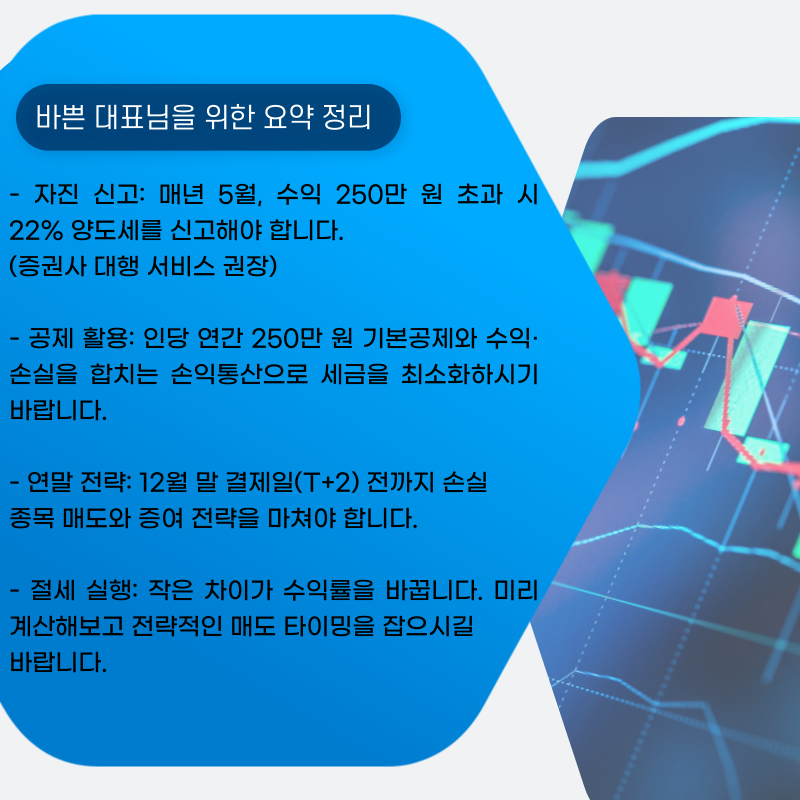

◎ 신고 대상: 2025년 1월 1일부터 12월 31일까지 주식을 매도하여 이익 또는 손실이 발생한 모든 투자자. 납부할 세금이 없더라도 세금 신고의무는 있음에 주의하여야 합니다.

◎ 신고 및 납부 기간: 다음 해 5월 1일 ~ 6월 1일

※ 원래 5월 31일까지지만, 2026년 5월 31일이 일요일이므로 6월 1일까지 연장되었습니다.

◎ 신고 방법: 국세청 홈택스 직접 신고,세무대리인 선임, 증권사에서 제공하는 양도세 신고 대행 서비스를 이용하면 편리합니다.

세금 계산의 원리를 알면 절세 포인트가 보입니다.

◎ 계산식: (양도차익 – 기본공제 250만 원) × 22%

◎ 기본공제: 인당 연간 250만 원이 적용됩니다. 해외주식과 국내주식(상장 및 비상장주식 과세대상에 한함) 각각 공제받는 것이 아니라 합산하여 1회 공제 됩니다.

◎ 손익통산: 1년 동안 발생한 모든 해외주식의 손실과 이익을 합칩니다. 예를 들어, A주식에서 1,000만 원 수익을 냈지만 B주식에서 800만 원 손실을 봤다면, 최종 200만 원에 대해서만 양도차익으로 봅니다. 이 경우 기본공제 250만 원보다 적으므로 세금은 0원이 됩니다.

① ‘손실 확정’으로 수익 상쇄

연말에 수익이 많이 났다면, 현재 손실인 종목을 매도하였다면 양도차익이 줄어들어 양도소득세가 줄어들 수 있습니다.

② 배우자 증여를 통한 취득가액 높이기

배우자나 자녀에게 증여하는 경우 증여시점의 시가가 수증자의 취득가액이 됩니다. 배우자나 자녀가 증여받은 주식을 증여일로부터 1년 후 양도하게 되면 증여받을 당시의 시가를 취득가액으로 활용할 수 있어 절세 및 부의 이전수단으로 활용될 수 있습니다.

다만 수증자가 증여일로부터 1년내 양도하는 경우 이월과세가 적용되어 절세효과가 발생하지 않을 수 있음에 주의하여야 합니다.

※ 주의사항: 증여 후 수증자의 매도 대금을 다시 본인 계좌로 송금하면 세무조사 시 ‘가공 거래’로 의심받을 수 있습니다. 매도 대금은 반드시 수증자의 계좌에 보관하거나 배우자를 위해 사용해야 합니다.

③ 양도 시기 분산 (연도별 분할 매도)

수익이 큰 종목은 한 해에 다 팔지 말고, 12월과 내년 1월로 나누어 매도하는 방법입니다. 이렇게 하면 연도별 기본공제 250만 원을 각각 적용 받을 수 있어 과세표준이 낮아집니다.

복잡해 보였던 해외주식 양도세, 이것만은 꼭 기억하시기 바랍니다!

– 신고의 정석: 매년 해외주식을 매매하였다면 차익 발생여부에 관계없이 신고의무가 있습니다.

– 기본공제 체크: 연간 250만 원 기본공제는 매년 갱신됩니다.

– 증여의 기술: 수익이 크다면 가족 증여를 통해 취득가액을 높이는 전략을 활용할 수도 있습니다. 다만 이월과세와 가공거래는 주의하여야 할 부분입니다.

해외주식 투자의 완성은 매매차익 뿐만 아니라 세금을 잘 관리해 내 수익을 지키는 데 있습니다. 2026년에도 알려드린 해외주식 양도세 절세 전략을 잘 활용하여 소중한 투자 수익을 든든하게 지키시 길 바랍니다!