목차

– 반도체 ‘국가전략기술’ 세액공제 활용

– 법인세율 인상과 중간예납

– 개편된 통합고용세제

– 정교한 IP 관리

반도체 소부장(소재·부품·장비) 산업은 국가 경제의 핵심 안보 자산으로 평가받으며 정부의 전폭적인 세제 지원을 받고 있습니다. 하지만 지원 규모가 큰 만큼 요건이 까다롭고 복잡하여 중소기업이 이를 온전히 활용하지 못하는 경우가 많은데요. 오늘은 실무 현장에서 즉시 적용 가능한 4가지 핵심 세무 관리 포인트를 정리해드리려고 합니다.

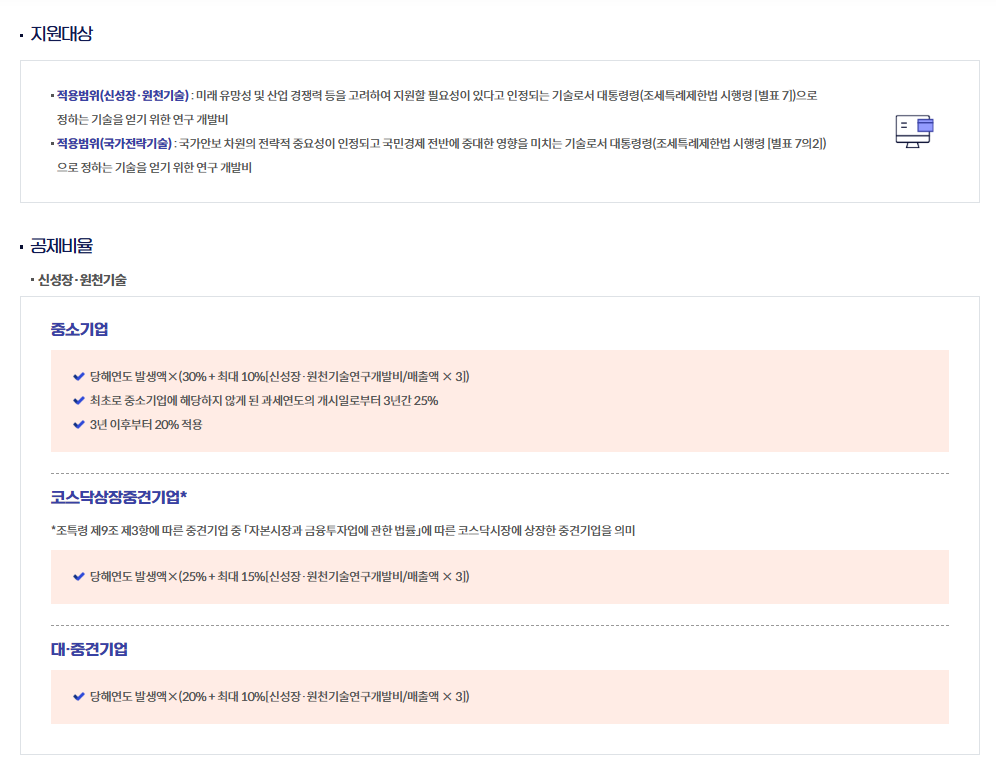

반도체 소부장 기업이라면 ‘국가전략기술’에 대한 통합투자세액공제를 잘 활용해야 합니다.

◎ 파격적인 공제율

일반 시설투자의 공제율은 일반적으로 10% 내외지만, 조특법상 ‘국가전략기술(반도체)’로 인정받으면 중소기업 기준으로 기본 25%의 세액공제를 받을 수 있습니다. 여기에 직전 3년 평균 투자액 초과분에 대해 10%의 추가 공제가 더해져, 투자액의 3분의 1 이상을 세금에서 돌려받을 수 있습니다.

◎ 실무적 오류 체크

단순히 ‘반도체 업종’이라서 받는 것이 아니라 반드시 우리 회사가 보유한 기술이 시행령상 ‘국가전략기술’ 범위에 부합해야 합니다. 또한, 공제받은 시설을 3년 내 처분하거나 다른 용도로 사용하면 공제액에 이자까지 더해 추징되므로 철저한 자산 관리가 병행되어야 합니다.

정부의 세제개편안에 따라, 2026년부터 법인세율이 변경되었습니다.

◎ 법인세율 인상

과세표준 구간별로 1%p씩 인상되어, 2억 원 이하 구간은 9%에서 10%로, 200억원 이하 구간은 19%에서 20%로, 3,000억 원 초과 구간은 24%에서 25%로 조정됩니다.

◎ 중간예납의 전략적 선택

세율 인상이 예정된 만큼, 8월 중간예납 시 ‘자기결산 방식’을 적극 검토하여 자금 유동성을 확보해야 합니다. 상반기 실적을 기준으로 미리 세부담을 예측하고 조절하는 지혜가 필요합니다. 이에 세무사의 조력을 받는다면 세부담 예측에 도움을 받으실 수 있습니다.

더 자세히 알고 싶다면

https://blog.naver.com/vp___1/224178413103

개편된 ‘통합고용세제’는 소부장 기업의 인건비 부담을 덜어주는 가장 실효성 있는 제도입니다.

◎ 사후관리 ‘추징’ 규정 폐지: 기존에는 공제 후 2년 내 인원이 줄면 기존에 받은 세액공제액에 이자가산액을 합산하여 납부해야 했습니다. 하지만 2026년 신청분부터는 인원이 줄어도 이미 받은 공제액은 추징되지 않습니다. 다만, 줄어든 인원만큼 다음 해의 잔여 공제만 중단될 뿐입니다.

◎ 공제 금액의 적용기준: 사업자가 상시근로자의 고용을 유지할수록 매년 신청 가능한 공제세액이 증가하게 됩니다. 중소기업(지방) 기준, 청년 등을 채용하면 최대 1년 차 1,000만 원, 2년 차 1,900만 원, 3년 차 2,000만 원으로 총 4,900만 원까지 공제받을 수 있습니다.

◎ 청년 기준 확대: 지원 대상인 ‘청년’의 범위가 만 34세 이하로 유지·확대되어, 소부장 기업의 젊은 엔지니어 채용 시 혜택 폭이 훨씬 넓어졌습니다.

더 자세히 알고 싶다면

https://blog.naver.com/vp___1/224169774086

기술력이 곧 기업 가치인 소부장 기업에 특허권(IP)은 단순한 기술 보호 수단을 넘어 훌륭한 재무 전략 도구가 됩니다.

◎ 특허박스(Patent Box) 제도

중소기업이 자체 개발한 특허권을 이전하거나 대여하여 발생한 소득에 대해서는 법인세를 최대 50%에서 25%까지를 감면을 해줍니다.(대여 및 이전에 따라 상이함) 사업자의 기술력이 매출로 이어지는 과정에서 수익성을 극대화할 수 있습니다.

◎ 대표자 IP 활용과 사후관리

대표자가 개인적으로 보유한 특허가 있다면 해당 특허권에 대한 사용 주체에 따라서 그 대가를 어떻게 지급할지를 고민해 보아야 합니다. 만약, 법인에서 대표자의 특허권을 사용하고 있다면 법인으로 특허권을 양도하거나, 이용에 대한 사용료를 받을 수 있습니다. 다만, 외부 전문 기관을 통한 객관적인 가치평가가 반드시 전제되어야 세무적 논란을 막을 수 있습니다.

반도체 소부장 기업의 지속 가능한 성장은 ‘세금 부담 증가에 대한 선제적 방어’와 ‘파격적인 고용·투자 혜택의 적극적 수용’이라는 두 축에 달려 있습니다.

결국 세무 관리는 단순한 지출 관리가 아니라 ‘재투자 자금을 확보하는 강력한 경영 전략’입니다.

특히 복잡해진 2026년 개편 세법을 적용함에 있어 전문 세무사의 전략적 조력은 기업의 재무적 안전판이 될 것입니다.

긴 글 읽어 주셔서 감사합니다.